SUBSIDIO A REMUNERACIONES

- Armando Martinez

- 2 nov 2020

- 5 Min. de lectura

Gobierno lleva su maletín de emergencia a empleadores formales.

Desde mañana 02.11.2020 hasta el 31.12.2021 (artículo 14) el Decreto de Urgencia N° 127-2020 estará vigente y establerá el marco legal del subsidio dinerario que estará dirigido a la planilla de remuneraciones de empleadores formales elegidos mensualmente por el Ministerio de Trabajo y Promoción del Empleo (artículo 4.1).

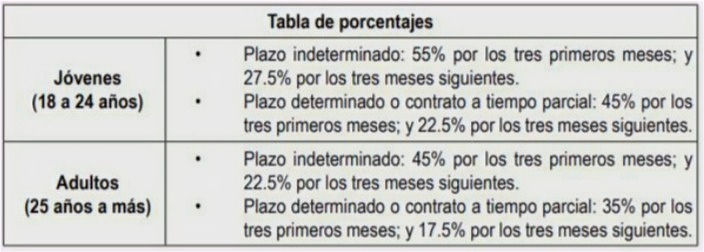

Este DU establece de la siguiente manera el porcentaje del subsidio y su temporalidad (artículo 8.2):

Además de esta temporalidad, debemos tomar en cuenta otra: un mismo empleador sólo podrá aplicar este subsidio por 6 meses respecto de un mismo trabajador, así lo dispone el artículo 8.1 del DU en su parte final.

Universo y elegibilidad:

Esta subvención es una importante y necesaria medida del Poder Ejecutivo cuya finalidad expresa es "promover la recuperación del empleo formal, incentivando la contratación laboral y la preservación de puestos de trabajo" (artículo 1) y "promover la contratación de los trabajadores, preservar dichos empleos e incentivar el retorno de los trabajadores bajo suspensión perfecta de labores y licencia sin goce de haber" (artículo 3.1).

Antes de continuar, es importante realizar tres precisiones:

Es un subsidio entregado a los empleadores.

El subsidio se aplica mensualmente a las remuneraciones brutas que no superen los S/ 2,400.00.

Este DU está dirigido a subsidiar a los empleadores afectados por la situación económica generada por el estado de emergencia sanitaria producto del COVID-19 (artículo 1) y, de hecho, se cuida de desligarlo de empleadores con problemas económicos preexistentes.

El requisito base de elegibilidad está definido en el inciso 1 del artículo 5:

"Que la suma de sus ingresos netos mensuales, correspondientes a los períodos tributarios de abril y mayo del ejercicio 2020, sea inferior en al menos 20% a la suma de los ingresos netos mensuales correspondientes a los mismos períodos del ejercicio 2019".

La norma tiene excepciones que básicamente cubren las posibilidades de que el empleador sólo haya facturado un mes o que no haya facturado ni abril ni mayo, en cuyo caso se remite a las facturaciones de enero o febrero, pero se entiende que si no ha facturado ni enero, ni febrero, abril o mayo "se considera que no se cumple con este requisito para ser considerado elegible" (artículo 5.1d).

Me llama la atención algunos aspectos de esta norma:

Primero.-

Está dirigida a empleadores formales. No es una sorpresa en realidad, pero claramente no es una medida para desinformalizar la economía. No obstante, sí tendrá un impacto en evitar o ralentizar -esperemos que sea lo primero- que empleadores formales se informalicen.

Segundo.-

El porcentaje considerado como criterio de elegibilidad, esto es, que los ingresos netos mensuales(*) en abril y mayo 2020 sean al iguales o menores a la quinta parte del mismo periodo en el año 2019.

Sería interesante conocer la forma como se determinó este grupo objetivo y cuál va a ser el porcentaje de empleadores beneficiados con relación al universo de empleadores formales afectados por la situación económica generada por el estado de emergencia sanitaria producto del COVID-19.

Tercero.-

Su temporalidad. 3 meses con el beneficio al 100% y otros 3 con beneficio al 50%.

Si, tal vez, no sean suficientes 6 meses para "convencer" a un empleador para contratar personal o finalizar la suspensión perfecta, hacerlo con un beneficio decreciente en dos tramos podría ser menos convincente aún.

Hay otros criterios de elegibilidad desarrollados en el artículo 5, pero, mejor que eso, diría que varios de ellos son criterios para "mantener" la elegibilidad, tales como haber pagado las remuneraciones (artículo 5 inciso 2), haber efectuado la declaración PLAME (artículo 5 inciso 3), encontrarse "activo" y "habido" en el RUC (artículo 5 inciso 4) o no tener deudas tributarias en calidad de coactivas que sumen más del 10% de la UIT [S/ 430 para todo el año 2020] "al último día del mes de la fecha de corte" de cálculo del beneficio (artículo 5 inciso 7).

El inciso 9 del artículo 5 es importante más que por lo que dice, por el vacío que deja al decirlo: No son elegibles los empleadores que tengan en trámite solicitudes de terminación colectiva de contratos de trabajo "durante el periodo en que se realizan los pagos del subsidio".

¿Cuáles son estos vacíos?

No se aplica a solicitudes de terminación colectiva ya concluidas, por tanto, cuya terminación de contratos ya está aprobada. Esto muestra que la mirada está puesta al futuro. No importa lo que hiciste, sino lo que no queremos que hagas.

No se refiere a beneficios ya entregados a empleadores, tales como "Reactiva Perú" o los "Fondos de Ayuda Empresarial" (FAE) para microempresas. Es decir, un empleador puede haber recibido el beneficio, pero eso no impide que también reciba este subsidio.

No se impide el goce de este subsido a empleadores que hacen o han hecho uso la suspensión perfecta de labores.

Modificaciones complementarias:

Dos y son importantes.

La Única Disposición Complementaria Modificatoria del DU establece expresamente :

Uno:

El derecho a la "desconexión digital", entendida como el derecho del trabajador a "desconectarse de los medios informáticos, de telecomunicaciones y análogos utilizados para la prestación de servicios durante los días de descanso, licencias y periodos de suspensión de la relación laboral".

Dos:

La ampliación del trabajo remoto hasta el 31.07.2021.

Precisiones:

Como comentarios finales, quiero referirme a un error de técnica legislativa incurrido por el DU que lleva a confusión y a otro error de desactualización normativa.

Técnica legislativa:

Lo primero es que el DU se refiere a "numerales" cuando en realidad se refiere a "incisos".

Por ejemplo -y permítanme ser inicialmente laxo- el artículo 6.1 del DU dice "la información del numeral 1 del artículo 5" (primer párrafo) y, más adelante, "la información de los requisitos previstos en los numerales 3, 4 y 7 del artículo 5..." (segundo párrafo).

Si revisamos el artículo 5, empieza con un párrafo numerado con "1." y, más abajo, sigue con párrafos numerados con "5.1", "5.2" y "5.3" para seguir con párrafos numerados con "2" al "9".

Entonces, cuando el DU dice, por ejemplo, "la información de los requisitos previstos en los numerales 3, 4 y 7 del artículo 5...", en realidad quiere decir "incisos", pues la correcta técnica legislativa establece que un artículo se divide en párrafos, estos en incisos, los que se subdividen en literales y estos en numerales.

Así, cuando el -deberíamos decir- inciso 6.1 del artículo 6 del DU menciona a los "numerales 3, 4 y 7 del artículo 5..." nos está dirigiendo a partes del DU que técnicamente no existen.

Esto se debe corregir para evitar confusiones.

Desactualización normativa:

La Segunda Disposición Complementaria Final del DU dice:

"Segunda.- Excepción del artículo 121 del Decreto Legislativo Nº 728 Tratándose de trabajadores permanentes cuyo cese se produjo con anterioridad a la entrada en vigencia del presente Decreto de Urgencia y que son recontratados bajo algún contrato sujeto a modalidad, no resulta aplicable el artículo 121 del Decreto Legislativo N° 728".Pues bien, técnicamente hoy no existe un artículo 121 del Decreto Legislativo N° 728.

Este artículo establece que "los trabajadores permanentes que cesen no podrán ser recontratados bajo ninguna de las modalidades previstas en este Título, salvo que haya transcurrido un año del cese".

Este mismo texto sí se encuentra vigente, pero bajo el artículo 78 del Decreto Supremo N° 003-97-TR que aprobó el Texto Único Ordenado del Decreto Legislativo N° 728.

Por lo expuesto, tengo la impresión de que este DU fue emitido con algo de apresuramiento.

Al margen de lo dicho en este extremo, resalta que haya sido dejado sin efecto el impedimento para recontratar bajo un contrato a plazo fijo a trabajadores permanentes si su cese se produjo hasta hoy 01.11.2020.

___________

(*) No necesariamente entendido en su concepción tributaria, a saber, ingresos devengados en cada mes, menos las devoluciones, bonificaciones, descuentos y demás conceptos de naturaleza similar.

En efecto, el artículo 5.1 del DU dice que se considera "ingreso neto" el mayor valor que resulte de comparar los ingresos apegados al concepto tributario con "la suma de las ventas gravadas, no gravadas, exportaciones facturadas en el período y otras ventas, menos los descuentos concedidos y devoluciones de ventas que figuren en las declaraciones del Impuesto General a las Ventas de los períodos tributarios" usados para determinar la elegibilidad.

Comentarios