A propósito de la intrusión de SUNAT en el secreto bancario

- Armando Martinez

- 5 ene 2021

- 7 Min. de lectura

Actualizado: 7 ene 2021

Sobre el Decreto Supremo N° 430-2020-EF.

Según la Real Academia Española, "intrusión" tiene que ver con apropiarse, sin razón ni derecho, de un autoridad, jurisdicción, "etc."; otra definición indica que es la acción de introducirse en algo en forma indebida.

He usado ese término intencionalmente. La pregunta que trataré de responder correctamente aquí es si el Poder Ejecutivo, concretamente el Ministerio de Economía y Finanzas -a través del Decreto Supremo N° 430-2020-EF- le ha permitido a la SUNAT introducirse indebidamente en el secreto bancario, a fin de que se apropie o usufructe -sin razón ni derecho- de un derecho propio del sistema bancario.

Un poco de contexto

El Decreto Supremo N° 430-2020-EF, publicado en El Peruano el 31.12.2020 (en adelante el DS) tiene su base en el Decreto Legislativo N° 1434, publicado a su vez el 16.09.2020. Éste dispuso que las empresas del sistema financiero suministrarian a la SUNAT información "sobre operaciones pasivas de las empresas del sistema financiero con sus clientes referida a saldos y/o montos acumulados, promedios o montos más altos de un determinado periodo y los rendimientos generados, incluyendo la información que identifique a los clientes"[*], precisando que se haría "de conformidad a lo regulado por el Decreto Supremo" que emita el MEF.

Ese Decreto Supremo es, precisamente, el DS.

La intención de esta medida es "combatir la evasión y elusión tributarias" (inciso 3 del artículo 143-A de la Ley N° 26702) y se realizó esta modificación normativa por el interés del Estado Peruano de estar alineado con los países de la Organización para la Cooperación y del Desarrollo Económicos (OCDE) que agrupa a las naciones más desarrolladas/institucionalizadas del mundo.

El DS, en realidad, no aporta casi nada, sino el Anexo que aprueba. Este Anexo fue publicado en El Peruano el 03.01.2021 y ha traído cola, véase, por ejemplo, dos artículos del diario Gestión del 04.01 (aquí) y 05.01 (aquí).

El anexo

El Anexo dice -entre lo que considero más destacable- que las empresas del sistema financiero entregarán a la SUNAT los "datos de identificación del titular o titulares de cada cuenta" (artículo 4.1a) y "El saldo y/o montos acumulados, promedios o montos más altos y los rendimientos generados en la cuenta durante el período que se informa" (artículo 4.1b.ii).

Esta información se entregará mediante reportes mensuales los primeros días de cada mes respecto del mes anterior. Iniciará con el reporte de febrero respecto del mes de enero de 2021.

Previamente, en "Definiciones" el Anexo indica qué son montos acumulados. En buena cuenta, son los movimientos de cargos, abonos o ambos "durante el periodo que se informa", esto es, el mes anterior.

¿A quiénes (qué clientes) reportarán los bancos?

A cualquier persona natural o jurídica cuyos saldos o movimientos acumulados del mes sean iguales o superiores a S/ 10,000.00. Si un titular tiene más de una cuenta, el banco deberá sumar los saldos y movimientos acumulados de todas las cuentas a fin de evaluar si el "califica" como sujeto a ser reportado a la SUNAT (artículo 4.2 del Anexo).

El meollo

El punto central aquí es si esa disposición viola el derecho constitucional al secreto bancario.

La Constitución Política de 1993 dice que "El secreto bancario y la reserva tributaria pueden levantarse a pedido del juez, del Fiscal de la Nación, o de una comisión investigadora del Congreso con arreglo a ley y siempre que se refieran al caso investigado" (artículo 2 inciso 5).

Adelantaré mi respuesta y, a apartir de allí, construiré mi reflexión:

Hay dos formas de ver si el MEF y la SUNAT hicieron lo correcto desde la óptica constitucional: (a) Alinearse a lo que dijo el Tribunal Constitucional o, (b) Estar en desacuerdo con lo que dijo el Tribunal Constitucional.

Yo opino por esto último.

¿Qué dijo el Tribunal Constitucional (TC)?

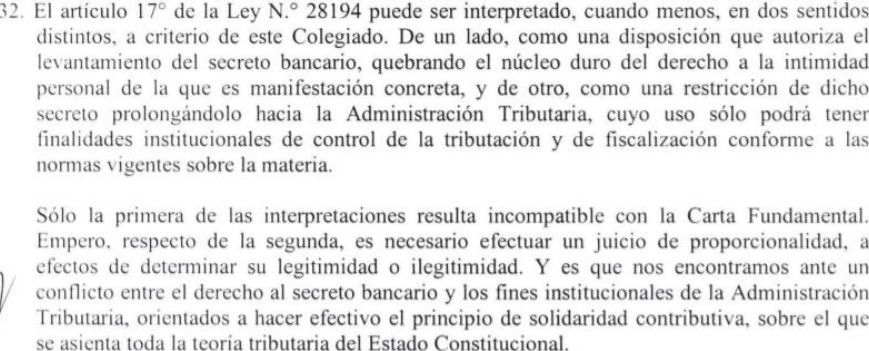

En la sentencia emitida en la acción de inconstitucionalidad planteada contra el Impuesto a las Transacciones Financieras (ITF - ver en este enlace la sentencia) dijo:

Es decir, como máximo intérprete de la Constitución dijo que el secreto bancario tiene un componente referido a la intimidad personal, pero también puede verse como un derecho capaz de ser "prolongado" hacia la Administración Tributaria, la cual se limitará a usarlo dentro de las finalidades de control y fiscalización aplicables a la materia tributaria.

Es importante anotar que el TC en esta misma sentencia (fundamento 36 segundo párrafo) precisó que la intimidad personal tiene un "nucleo duro" que no puede ser restringido, pero también tiene aspectos que sí permiten restricciones, pues no afectan el "contenido esencial" de ese derecho.

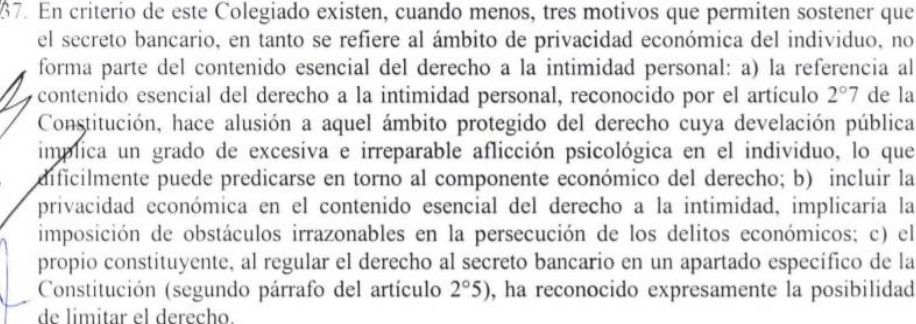

Concluye en el fundamento 37 que el secreto bancario no forma parte integrante del "contenido esencial" del derecho a la intimidad personal:

Esta demanda fue declarada Infundada por el TC. Resumiendo, consideró que:

Limitar el secreto bancario no afecta el contenido esencial de la intimidad personal y,

El secreto bancario se "prolonga" hacia la Administración Tributaria para sus finalidades de control de la tributación y de fiscalización.

Por tanto, para el TC el secreto bancario puede ser limitado por norma legal, sin ninguna modificación constitucional, a favor de las finalidades de control y fiscalización de la SUNAT.

En este mismo sentido tenemos las palabras de César Landa Arroyo, ex presidente del Tribunal Constitucional:

“Quiero decir que al no ser absoluto, puede haber restricciones siempre que estén basadas en una ley –que en este caso es el decreto–, que la necesidad sea legítima –que en este caso es el fin recaudatorio– y que las medidas tengan una finalidad razonable y proporcional”

[Tomado de El Comercio 05.01.2021 - ver aquí]

Desde esta línea de desarrollo jurídico, ni el Decreto Legislativo N° 1434 ni el Decreto Supremo N° 430-2020-EF y su Anexo infringen el derecho al secreto bancario.

Mi punto de vista

Es cierto que el secreto bancario es considerado por la doctrina como parte del derecho a la intimidad personal, pero también es cierto que el secreto bancario debe ser evaluado en el contexto social en el que se aplica.

Considero, junto con otros autores, que "en la línea del realismo jurídico, resalta la necesidad de considerar antes que fundamentos metafísicos, las consecuencias prácticas de mantener, modificar o eliminar el secreto bancario en las diferentes jurisdicciones" (Jorge Bartels y Luz Arias - ver aquí).

En tal sentido, ¿derecho a la "intimidad"? Sí, pero no debe ser visto como el único derecho y, en nuestro medio, el conocimiento de los "saldos" y "movimientos" bancarios de las personas afecta o pone en riesgo su seguridad, sometiendo a un potencial peligro la vida o la salud de ellas y de sus familias.

Hemos tenido a lo largo de los años experiencias lamentables respecto de personas que son secuestradas por su capacidad económica (¿recuerdan al MRTA?) y, acercándonos en el tiempo, asaltos con muerte o daños personales a clientes que retiran dinero de bancos.

En otras palabras, que se "filtre" cuánto dinero tengo o cuánto dinero muevo -los aspectos centrales de protección del secreto bancario- pondrá potencialmente en riesgo la seguridad, vida y salud de los titulares de las cuentas y de sus familias.

De acuerdo con lo expuesto, considero que el TC no vio al derecho constitucional a la seguridad (que incluye vida y salud) de las personas dentro de la esfera de protección del derecho al secreto bancario, a pesar de que nuestro contexto social le brindaba ejemplos en abundancia.

Así, estamos confiando nuestra seguridad física, vida y salud a la capacidad de honestidad o de controles que tenga la SUNAT, incluso de firmeza[**], respecto de la información bancaria que va a manejar.

En este aspecto, sostener que es válido que el secreto bancario se "prolongue" hacia la Administración Tributaria no lo veo suficiente; me parece un argumento que se queda corto.

Además, al margen de ello, o sea, se vulnere o no el "nucleo duro" de la intimidad personal, al TC le falto considerar que, de cualquier modo, el secreto bancario sólo se puede levantar "a pedido del juez, del Fiscal de la Nación, o de una comisión investigadora del Congreso..." , por ende, una ley de desarrollo o limitación debería enmarcarse en alguno de esos tres supuestos y no extenderse a un cuarto, a saber, a los pedidos de la Administración Tributaria.

En conclusión, creo que el TC se equivocó y, en tal sentido, que el Decreto Legislativo N° 1434, el Decreto Supremo N° 430-2020-EF y su Anexo infringen el derecho al secreto bancario, permitiendo la intrusión de la SUNAT, por lo que se requería previamente de una modificación constitucional.

Colofón

Dos comentarios:

Uno

Quiero decir que el propósito de la norma me parece loable. Atacar la evasión y elusión, y, en última instancia, atacar la informalidad -todo ese dinero que se mueve "en negro" [***] sin obligación tributaria colateral- es un gran esfuerzo y lamentablemente hay muy pocas medidas del Estado que tengan esa finalidad.

Por citar un ejemplo, ¿creen que la nueva Ley Agraria dada por el Congreso ayudará a reducir la informalidad? Yo creo que el efecto será precisamente el contrario.

Por parte del Poder Ejecutivo, exceptuando a la SUNAT y los esfuerzos que ha hecho en ese sentido, ¿recordamos alguna medida? Las normas laborales de promoción a la MYPES creo que sería lo más cercano, pero ya vemos que no han sido realmente impulsadas, así como han tenido poca utilidad; por otro lado, el propio Estado las petardea cargando de obligaciones al microempresario, por ejemplo, con la Ley N° 30709 (no discriminación entre hombres y mujeres), al ordenar que el empleador evalúe y agrupe los puestos de trabajo en cuadros de categorías y funciones aplicando criterios objetivos, con base en las tareas que entrañan, a las aptitudes necesarias para realizarlas y al perfil del puesto. ¿Se imaginan al dueño que un pequeño puesto o bodega haciendo eso?

Dos

Haría bien la SUNAT en realizar foros o, de algún modo, divulgar cuáles son los controles -tanto respecto de personas como del sistema en sí, incluyendo el componente informático- que empleará para proteger la data de las personas naturales y jurídicas reportadas por los bancos.

____________________

[*] Lo hizo modificando el artículo 143-A de la Ley N° 26702 (Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros). El texto entrecomillado corresponde al inciso 2 de este artículo.

[**] ¿Podemos descartar que un ministro o viceministro o la autoridad de turno levante el teléfono y le pida al Superintendente de la SUNAT que le entregue información reportada sobre el secreto bancario?, ¿no nos evoca la memoria la situación del "RUC sensible", hecho que realmente ocurrió en el año 2000?

[***] He dicho en otras oportunidades que considero a la informalidad, junto con la corrupción, como los dos principales problemas en el Perú y los que más daño le hacen. La informalidad no sólo permite sobrevivir a la gente, también mata.

Comentarios