Pensiones: Mi propuesta

- Armando Martinez

- 9 ago 2021

- 10 Min. de lectura

Actualizado: 3 sept 2021

Sobre la reiterada propuesta de modificar el sistema de pensiones.

Nota inicial.- Hace unas tres semanas atrás colgué esta opinión en Linkedin... la retiré a los dos días. ¿Por qué? porque una retención del 1% o menos del IGV -como inicialmente propuse- es insuficiente para crear un fondo monetario siquiera cercano al actual. No obstante, la idea base me sigue pareciendo atractiva, convincente. Estimo que una retención del 4% podría ser suficiente. Lo pongo a consideración y para las mejoras que propongan. Los animo a seguir leyendo.

El presidente Pedro Castillo en su mensaje a la Nación del 28.07.2021 expresó siguiente:

"Los sistemas públicos y privados de pensiones, así como la atención de la salud de la población en Essalud y el MINSA, al que nos hemos referido más arriba, están en crisis. Consideramos que la protección social en el Perú debe pasar de las políticas de “aseguramiento” al acceso y derecho pleno a la salud y pensiones. Ningún peruano debe hacer colectas, denigrarse en programas de espectáculos o mendigar por atención en su salud o para tener una pensión digna. La Salud y Pensiones serán universales y con una cobertura digna. Sobre esa base propondremos la creación de una Comisión Ejecutivo-Legislativo para la creación de un Nuevo Sistema de Protección Social".No es la primera vez que se menciona la necesidad de modificar el sistema de pensiones haciendo referencia a un cambio de fondo y no sólo a "ajustes" de él.

Sin ir muy lejos, hace unos meses -en octubre de 2020- escribí en este mismo Blog "Pensiones: A fuego lento" (ver aquí el artículo completo), a raíz del proyecto de reforma aprobado por una comisión multipartidaria presidida por la ahora excongresista Carmen Omonte; mostraré una parte de ese comentario (en letras verdes); la reflexión final de él está más vigente que nunca:

Referéndum

Este aspecto es tan importante que considero que la Comisión de Reforma de Pensiones y el Congreso se equivocan si creen que basta con realizar consultas a entidades y expertos.

Sobre este particular, Andina sigue diciendo en la nota periodística antes mencionada:

"La legisladora refirió que se ha recogido lo mejor de las propuestas y recomendaciones que aportaron instituciones como el Ministerio de Economía, el Banco Central de Reserva, el Ministerio de Trabajo, el Ministerio de Desarrollo e Inclusión Social, organismos como la OCDE, el BID, CEPAL y la OIT, expertos nacionales e internacionales y de todos los gremios de trabajadores del país y diversas asociaciones de pensionistas y jubilados".Por más respetables y útiles que sean esas entidades y personas, el cliente es el pueblo, es quien paga, son sus aportes. Por tanto, es el pueblo quien debe decidir qué hacer con su sistema de pensiones, con el dinero de su vejez.

Siendo así, como creo que indiscutiblemente lo es, debemos recordar que el artículo 31 de la Constitución Política del Perú dice:

"Participación ciudadana en asuntos públicos

"Artículo 31.- Los ciudadanos tienen derecho a participar en los asuntos públicos mediante referéndum...".

Creo que es lo que debemos exigir. Un referéndum en el que decidamos por nuestro propio futuro. Así, antes de que cualquier modificación radical/sustancial entre en vigor por mandato legal, debemos ser consultados. Esto puede ser una gran oportunidad, pero también el riesgo de ser ignorados.

Reflexión y Propuesta:

Reflexión.

¿Es necesario cambiar el sistema de pensiones? Sí, sin duda. De hecho, hace pocos días se modificaron ambos regímenes:

El Sistema Nacional de Pensiones.- Por la Ley 31301, publicada en el diario oficial El Peruano el 22.07.2021, se estableció una pensión proporcional a quienes no llegasen a aportar durante 20 años. Antes de esa ley quien no aportaba 20 años -por ejemplo, una persona podría haber aportado durante 19 años y medio- no recibía pensión alguna del Estado; esta situación injusta ha sido corregida o, al menos, se ha reparado significativamente.

El Sistema Privado de Pensiones.- Por la Ley 31332, publicada en el diario oficial El Peruano el 06.08.2021 que uniformiza la edad de jubilación "bajándola" a los 50 años en el caso de los hombres, tal como ya era en el caso de las mujeres; pudiendo acceder al mecanismo de jubilación REJA (Régimen Especial de Jubilación Anticipada).

Entonces, vemos que los cambios sí se producen y generan "ajustes" en el sistema de pensiones... pero, ¿es necesario hacer un cambio radical? Es difícil decirlo y no sé cómo puede afirmarlo el presidente Castillo, pues las personas que votaron por él no necesariamente votaron por ese planteamiento de campaña (vea su propuesta de "no más AFP en el Perú" informada por el diario Gestión).

En consecuencia, sigo pensando igual que hace unos meses atrás: El gobierno -sea el Poder Ejecutivo o el Poder Legislativo- ¿cree que nos representa haciendo un cambio radical hacia un tercer modelo que lo determinará él de manera cerrada, ya sea técnica o políticamente?, Si el Poder Ejecutivo o el Congreso quiere cambiar las cosas con nuestro dinero, "debemos ser consultados. Esto puede ser una gran oportunidad, pero también el riesgo de ser ignorados".

Propuesta.

Una opción de cambio importante en el sistema de pensiones, que no necesariamente implica crear un tercer modelo, es la siguiente. Antes de continuar quiero decir que no hago copia de nadie, pero no descarto que una idea similar haya sido propuesta por otras personas:

Usar un porcentaje del IGV -o crear un tributo adicional al valor agregado- y dirigirlo hacia cuentas individuales de ahorro pensionario que deben ser creadas por el Banco de la Nación (BN) desde el registro de nacimiento de un(a) peruano(a) con la información que contiene el DNI.

El porcentaje se determinará técnicamente (estimo un 4%). Recordemos que el BN está en capacidad de crear cuentas bancarias vinculadas al DNI; incluso la Ley 31120 (El Peruano 07.02.2021) estableció que el BN abriría la "Cuenta-DNI" para toda persona que posea el DNI "y cuente con capacidad de ejercicio", o sea, para mayores de 18 años. Pero, nada impide que esa cuenta exista desde el registro del nacimiento y entrega del DNI del nacido; RENIEC ya otorga este documento.

¿Cómo funcionaría?

Una persona natural -esta propuesta no funciona con entidades o empresas- compra un bien o adquiere un servicio identificándose con su DNI. El vendedor del bien o el proveedor del servicio le emite un comprobante de pago que incluirá la constancia del monto del IGV "separado" como ahorro pensionario o del monto recaudado por el nuevo tributo.

Ejemplo: Sila retención fuera del 4% y el bien costara S/200, el monto pensionario sería de S/ 8.00. Ese vendedor o proveedor pagará el IGV tal como lo hace ahora y el Estado será quien se encargue de remitir el monto pensionario al BN. Así ocurriría con cada compra de un bien o con cada adquisición de un servicio que haga una persona natural. De otro lado, una persona natural -por ejemplo, un padre o una madre- podría solicitarle al vendedor o proveedor que el monto pensionario sea dirigido a favor de una tercera persona, ya sea su hijo menor de edad u otra persona.

Es más, a solicitud del titular de la cuenta (llamémosla, "Cuenta-DNI Pensiones"), el BN podría trasladar el monto recibido hacia la banca privada o, incluso, a las AFPs, que no tendrían por qué dejar de existir.

Contras:

Aumento de precios.- Si se trata del "IGV" tal como lo conocemos, tenemos que saber que realmente, nos referimos a un IGV del 16% y de un Impuesto de Promoción Municipal del 2% que van juntos.

Esta propuesta implicaría incorporar un 4% adicional a ese 18%, incrementándose a un total de 22%, o crear un tributo independiente del 4%. También se puede evaluar la reducción en 1% o 2% del IGV para que el incremento total sea del 20%-21%.

Sea como fuese, los precios al consumidor final (persona natural) se van a incrementar, lo que también tendrá un impacto inicial en la reducción del consumo.

Reducción del consumo.- Si los precios suben, el consumo se retrae, al menos en el grupo de bienes y servicios que pueden ser sustituidos por otros (demanda "elástica"). No obstante, esta reducción se vería compensada y tal vez superada con la "mayor liquidez", como explico más adelante.

Menor recaudación.- Esa parte del IGV "separada" o ese nuevo tributo será(n), en realidad, un impuesto "dirigido"; ello supone que esa parte "separada" del IGV técnicamente dejará de ser un "impuesto". Pero, más importante que esa disquisición técnica es el impacto que produciría en la recaudación: cierta cantidad de millones de soles anuales dejarían de ingresar al Tesoro Público para ser canalizados a las "Cuentas-DNI Pensiones" del BN.

Errores.- ¿Qué sucede si una persona se equivoca al dar su número de DNI y, por tanto, el monto pensionario se dirige a otra "Cuenta-DNI Pensiones"? Bueno, posiblemente pierda ese monto, aunque el sistema visto como ahorro global, no se vería perjudicado. Para minimizar el impacto en estos casos la banca podría actuar como lo hacen hoy: llamando al beneficiario equivocado de una transferencia a fin de solicitarle su autorización para "extornar" el monto recibido por error, redirigiéndolo a su correcto beneficiario.

Por otro lado, ahora los DNI cuentan con un código de barras escaneable. Así, escaneando el DNI, se determina sin margen de error quién es la persona que se quiere identificar.

Diferencias en el dinero ahorrado entre las "Cuentas-DNI Pensiones".- Tal como sucede hoy con las AFP. Unos pueden tener cuentas de ahorro individual con mucho dinero, otros con no tanto. El Estado, como hoy, podría garantizar una pensión mínima.

Aunque esto no necesariamente es un problema siempre que la pensión mínima sea digna. Es decir, una persona tiene un nivel de vida normalmente reflejado en su consumo, que es lo que genera el IGV. Planteo lo siguiente como reflexión: si una persona es de clase económica media, ¿sería razonable que le exija al Estado gozar de una vejez millonaria? No, lo razonable es que, con su pensión, aspire a gozar de un nivel de vida similar al que tuvo durante su vida económicamente productiva.

Pros:

Formalización y ampliación de la base tributaria.- Quien compra un bien o adquiere un servicio va a estar interesado en hacerlo de un vendedor/proveedor formal que le emita un comprobante de pago que refleje el monto pensionario que irá a su "Cuenta-DNI Pensiones". Esto impulsará a los vendedores y proveedores a formalizarse.

Perú tiene décadas buscando la ampliación de la base tributaria, pero no supera una informalidad (sector que no paga impuestos directos) del 70%. Lograr una ampliación sustancial de esta base impulsaría significativamente la recaudación y -por ende- el efecto redistributivo de la riqueza, generando también mayor equidad en el soporte de la inversión y gastos del Estado.

Bancarización y generación de riqueza.- Fomenta una cultura de ahorro, en este caso, dirigido a un fin pensionario. Pero, más importante desde una óptica práctica: los montos depositados en las "Cuentas-DNI Pensiones" generarán ya sea intereses -por ejemplo, en el sistema bancario tradicional como podría ser en el BN- o rendimiento por "administración" del fondo, tal como ocurre ahora con las AFP, quienes invierten los montos de las cuentas individuales y generan rentabilidad que hoy puede ser del 5% mensual o más.

Universalidad.- Como todas las personas consumimos bienes y servicios, todos generaremos una porción del IGV que será dirigida a nuestras "Cuentas-DNI Pensiones". No será únicamente un beneficio para los trabajadores formales o para un sector minoritario de la población que realiza contribuciones voluntarias.

Simplicidad.- Los empleadores ya no retendrán/pagarán una porción de la remuneración de sus trabajadores. Se deja de lado este aspecto administrativo distractivo, permitiendo que se enfoquen en su giro de negocio o propósito comercial. También habrá menos multas potenciales pues con la tecnología adecuada el sistema incluso podría funcionar casi automáticamente.

Existe actualmente un caso real parecido: AFP Prima ha hecho un convenio con REPSOL para que un porcentaje del monto de la compra de gasolina sea dirigido como aporte voluntario a esta AFP. Basta que uno muestre su DNI para ser escaneado y listo.

Mayor liquidez.- Si bien habría menos recaudación, existirá mayor liquidez. Los trabajadores formales ya no verían "cortada" parte de su remuneración para ser depositada a la AFP. Asimismo, tratándose de los aportes a la Oficina de Normalización Previsional (ONP), los empleadores dejarían de pagar con dinero de sus propios bolsillos el 9% del monto de la remuneración de sus trabajadores.

Esa mayor liquidez generaría, estimo, mayor circulación de dinero en el mercado -más compras de bienes y adquisiciones de servicios- y, por tanto, nuevos depósitos en las "Cuentas-DNI Pensiones" y también nuevo IGV recaudado, lo que tal vez llegue a equiparar el IGV inicialmente dejado de recaudar. Incluso si una parte de ese dinero producto de la mayor liquidez no se dedicara al consumo y se depositara en cuentas bancarias, el incremento del ahorro bancario generaría mayor disponibilidad monetaria de los bancos para realizar préstamos a tasas de interés más bajas.

Más competitividad.- Relacionado a lo dicho en el punto anterior respecto del pago del 9% a la ONP con dinero de los empleadores. Dado que estos se ahorrarían ese 9%, deberían volverse más competitivos al ver reducidos sus costos, o sea en este caso, al ver reducida la llamada "carga laboral".

Menos aparato público.- No sería necesario que la ONP -o la SUNAT- cuente con personal que supervise si la entidad tal o la empresa cual hicieron el depósito correspondiente de la contribución por ONP.

No habría deuda "morosa".- Dado que no se trata de una retención en las remuneraciones o de un aporte directo del empleador, las entidades o empresas dejarán de estar obligadas a transferir dinero a la ONP/AFP. No serán "deudoras". La única posibilidad de que exista "mora" sería que el Estado reciba el monto pensionario pero que no lo transfiera al BN. No obstante, no sería razonable esta posibilidad dentro de un aparato estatal formal que actúa sujeto al principio de legalidad y, además, esta propuesta parte del entendido de que el sistema funcionará casi automáticamente con el uso de la tecnología adecuada.

Menos carga judicial.- Aparejado con el punto anterior, el Poder Judicial se vería liberado de una importante carga de procesos de Obligación de Dar Suma de Dinero interpuestos por las AFP contra las entidades o empresas, precisamente, para hacerse del cobro de lo adeudado. Esto puede no ser poca cosa.

En una resolución administrativa del 2016 la Corte Superior de Justicia de Lima Sur dijo que el 90% de los casos llevados por juzgados laborales era por cobros de AFPs:

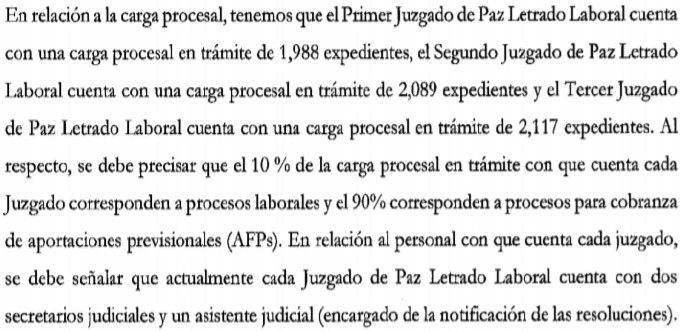

[Resolución Administrativa N° 1236-2016-P-CSJLIMASUR/PJ, del 18.08.2016, pág.

2, tercer párrafo]

Menos carga judicial en estos casos significa más tiempo para el resto de los procesos, uno de los cuales bien podría ser el suyo o el mío.

Reflexión final.

Confío en que esta propuesta contribuya al debate en el que, espero, estemos involucrados los principales interesados, es decir, nosotros, la población. Aquí la prensa y los fueros académicos juegan un rol importante y su participación no sólo debe ser permitida sino también alentada por el gobierno.

Finalmente, insisto: un cambio sustancial debe pasar por un referéndum para el cual previamente se deben haber explicado las opciones a elegir. Quiero decir con esto que no sería aceptable un referéndum que se limite a preguntar de manera genérica: "¿Desea que se implante un tercer y excluyente modelo de sistema de pensiones?", sino especificar antes qué consecuencias de cambio tiene.

Comentarios