Ley de Desarrollo Urbano

- Armando Martinez

- 3 sept 2021

- 5 Min. de lectura

¿Nuevos tributos sobre la propiedad inmueble?

Me han consultado si la Ley de Desarrollo Urbano Sostenible (Ley N° 31313), publicada en El Peruano el 25.07.2021 crea más carga tributaria sobre los propietarios de terrenos y construcciones.

La respuesta es sí, es más, la norma es transparente en ello. Pero, creo que no es una cuestión de alarma. Trataré de ser lo más claro y conciso posible; me referiré a lo principal y no a detalles de la norma.

Primero, debo empezar por la finalidad de la norma. No se ha emitido con la finalidad principal de crear tributos, sino, para "lograr un desarrollo urbano sostenible, entendido como la optimización del aprovechamiento del suelo en armonía con el bien común y el interés general, la implementación de mecanismos que impulsen la gestión del riesgo de desastres y la reducción de vulnerabilidad, la habilitación y la ocupación racional del suelo; así como el desarrollo equitativo y accesible y la reducción de la desigualdad urbana y territorial" (artículo 1). En pocas palabras, para mejorar la gestión del terreno, puntualmente, de carácter urbano o urbanizable; haciéndola mejor, más equitativa, permitiendo un acceso a los predios más asequible y seguro.

La norma agrega a ese objetivo la procura de "la conservación de los patrones culturales, conocimientos y estilos de vida de las comunidades tradicionales y los pueblos indígenas u originarios", aunque no me queda claro cómo lo logrará.

Al ser su propósito la reducción de la desigualdad urbana, el incremento tributario sólo es viable para los terrenos urbanos o urbanizables, esto es, o urbanos o comprendidos en planes de expansión urbana municipal (artículo 67.2).

Segundo, la norma indica que uno de los mecanismos para financiar el objetivo antes mencionado es el tributario (artículo 53, inciso e), para lo cual establece una base legal específica que permite expresamente a los gobiernos locales -o sea, a las municipalidades- crear una "contribución especial de obras públicas" que gravará los beneficios derivados de la ejecución de proyectos de inversión (incorporación del artículo 65-A a la Ley de Tributación Municipal).

Y es que, importa mencionarlo, esta contribución sólo es aplicable si genera un beneficio al propietario del terreno o inmueble, entiéndase, un incremento en el valor de su propiedad como consecuencia de la obra realizada por el Estado, imaginemos un parque o construcción de pistas de acceso. ¿Cómo se establece que se ha dado ese incremento? El artículo 54.2 indica que la Municipalidad Provincial realizará una "evaluación técnica". Aún no queda claro (la norma debe reglamentarse) en qué consiste esa evaluación, ni si intervendrá alguna entidad privada en ella.

Tercero, como uno de los objetivos de la norma es "la optimización del aprovechamiento del suelo en armonía con el bien común y el interés general", ha creado una sobretasa del impuesto predial.

Me explico, si un predio ubicado en suelo urbano que cuenta con acceso a los servicios públicos (i) no tiene habilitación urbana con recepción de obra(1) o, (ii) si la tiene, pero no cuenta con edificación, el propietario deberá pagar una tasa adicional del 100% del impuesto predial referido al valor del suelo(2).

Algo así como, "¿quieres hacer negocio con un terreno vacío dentro de la ciudad? Ok, pero te va a costar más".

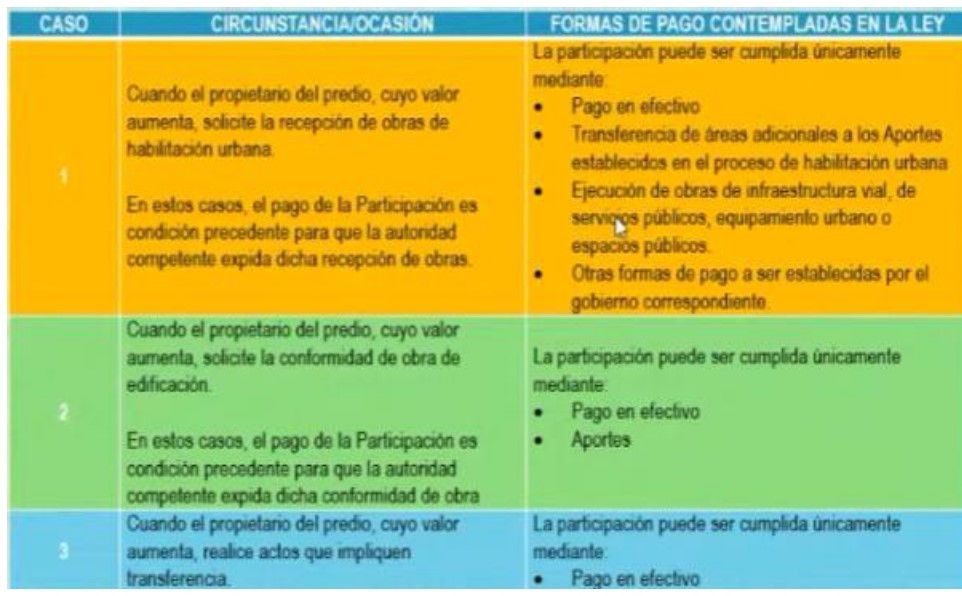

Cuarto, ¿cuándo se paga?

(Artículo 57 de la ley)(3)

Recordemos que la oportunidad específica y forma de pago (¿contado?, ¿a plazos?) se deberá reglamentar.

Quinto, "ya, pero ¿esa contribución especial en qué ayuda a reducir la desigualdad en el acceso o en mejorar la seguridad en la accesibilidad a lo urbano?" En que esa contribución tiene una finalidad específica de beneficio común y general o de interés social. Los artículos 59.1 y 59.2 dicen:

"59.1. Los recursos obtenidos por la participación en el incremento del valor del suelo se aplican a los siguientes conceptos:

1. Financiamiento de obras para la provisión de agua y saneamiento.

2. Construcción y mantenimiento de equipamiento urbano y comunitario.

3. Creación y mantenimiento de espacios públicos y áreas verdes.

4. Fomento de programas y proyectos de vivienda de interés social.

5. Protección y promoción de patrimonio cultural, natural y paisajístico.

59.2. Los recursos obtenidos podrán ser también utilizados para adquirir los terrenos que sean necesarios para destinarlos a los conceptos antes señalados".

Sexto: También hay un impacto en el incremento del impuesto predial, puesto que se modifica el artículo 11 de la Ley de Tributación Municipal. El tercer párrafo modificado de esta ley dice:

"Para el cálculo y actualización periódica de los valores arancelarios de terrenos se deberá considerar, en cuanto resulte aplicable, el mayor valor del suelo generado por las acciones en las que haya participado total o parcialmente el Estado".

O sea, el mayor valor del terreno que ha sido causado por la obra pública del Estado se verá reflejado en el incremento del valor del suelo y, por consiguiente, en un mayor monto a pagar por el impuesto predial. Esto es, ciertamente, lógico.

La pregunta que me hago es, ¿por qué no se canalizó todo a través del incremento del impuesto predial?, esto es, ¿por qué la necesidad de establecer -adicional y expresamente- la base legal para contribuciones especiales por obras públicas?

No estoy de acuerdo con quienes han alegado la confiscatoriedad por tasas elevadas (recordemos la sobretasa del 100% sobre el valor del suelo aplicable al impuesto predial), pero sí me parece que habría doble imposición en caso se incremente el pago del impuesto predial y, además, se deba pagar -simultáneamente- una contribución especial por obras públicas, dado que ambas gravarán lo mismo: el incremento del valor del suelo.

Lo que sí podría darse es que, luego de haber concluido el pago de la contribución especial -que por definición es temporal- y ya que el incremento del valor del terreno permanece, que en adelante se pague un monto mayor por concepto de impuesto predial.

De otro lado, puede ser que sea de más fácil administración y fiscalización crear una contribución especial (su recaudación y destino para una finalidad específica) que manejarlo todo a través del impuesto predial.

_________________

(1) La recepción de obras de habilitación urbana implica la conformidad municipal de que las obras de habilitación urbana se han ejecutado conforme al proyecto o en el caso que se hayan efectuado modificaciones, estas se adecuen a la normativa de zonificación respecto del proceso de habilitación urbana.

(2) Recordemos que el impuesto predial tiene dos grandes componentes: el precio o valor del suelo y el precio o valor de la construcción: Ambos, sumados, constituyen la base imponible sobre la cual se aplica la tasa del impuesto.

(3) Tomado de una excelente exposición del ingeniero Rolando Sandoval en una charla de 1 hora dada a través del Instituto Autónomo de Gestión Pública - INAGEP- y que puede apreciar en el siguiente enlace (ver aquí).

Comentarios